Acheter une voiture, c’est s’offrir la liberté d’aller où l’on veut, quand on veut. Un véhicule vous offre une foule d’occasions personnelles et professionnelles qui vous seraient autrement impossibles.

Les conducteurs canadiens changent de voiture en moyenne tous les 7 ans mais, pour bien des gens, c’est trop long. Ils désirent changer plus vite! Ils souhaitent se procurer une automobile plus spacieuse, plus confortable ou plus performante, et qui correspond à leur réalité financière. C’est là que vous attend le piège de l’équité négative, une pratique controversée qui mène au surendettement. En quoi consiste l’équité négative? Lisez cet article pour tout savoir à ce sujet.

1. Qu’est-ce que l’équité négative?

L’équité négative est un phénomène encore mal compris, mais c’est somme toute fort simple! L’équité négative, c’est la différence entre le montant qu’il vous reste à payer sur votre financement automobile et la valeur marchande de votre véhicule. S’il vous reste plus à payer sur votre financement que la valeur de votre voiture, vous êtes en point d’équité négative. C’est que vous devez plus que ce que vaut votre voiture actuellement. Maintenant qu’est-ce qu’un financement avec « ballon »? C’est un terme souvent utilisé lorsqu’on fait référence à une situation d’équité négative. Il s’agit de refinancer le montant d’équité négative de votre ancien prêt à même le financement de la nouvelle transaction. Le solde de votre nouveau prêt inclut donc non seulement le montant à payer pour votre nouveau véhicule, mais également la dette restante de votre ancien prêt. Cela peut sembler inoffensif, mais se trouver en situation d’équité négative importante peut être très dommageable pour votre crédit et affecter votre capacité d’emprunt dans le futur.

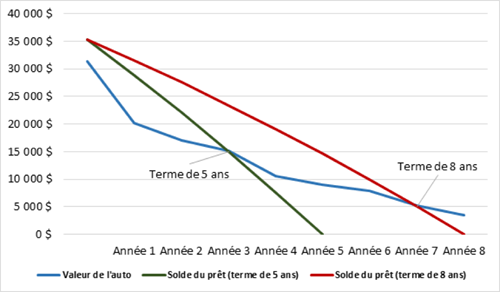

Pour mieux comprendre l’équité négative, il est important de comprendre la dépréciation automobile. Voici un graphique qui démontre à quel rythme une voiture perd de la valeur :

GRAPHIQUE

Graphique démontrant la dépréciation d’une automobile évaluée à 35 000$ qui vaudra 15 000$ après 5 ans et 5 000$ après 8 ans.

Voici un exemple qui vous permettra de mieux comprendre :

Serge s’est acheté une auto pour deux passagers à l’aide d’un prêt automobile de 20 000 $ lorsqu’il a connu Marie-Claude il y a trois ans. Il a négocié un terme de 60 mois et un taux d’intérêt de 6,99 % ; ses paiements mensuels s’élèvent à 396 $. Aujourd’hui, par suite de la naissance de leur fils Gabriel, il est de retour chez le concessionnaire, car il souhaite faire l’achat d’un VUS quatre portes sous-compact pouvant transporter adéquatement le nouveau membre de la famille. Le modèle que Serge convoite avec les options choisies est estimé à 35 559 $, taxes comprises. Or, il reste 9 500 $ à payer sur son prêt initial. Le marchand lui propose donc de lui offrir 6 500 $ pour sa voiture en échange (selon l’évaluation du Canadian Black Book

i) et de financer l’écart manquant de 3 000 $, le « ballon » de sa dette actuelle, sur le nouveau prêt. Serge doit donc financer 35 559 $ + 9 500 $ - 6 500 $ = 38 559 $.

La dette de Serge est passée de 9 500 $ à 38 559 $, sans compter les intérêts du prêt. Bien que le taux offert à 4,99 % soit plus bas que son financement précédent, une fois l’intérêt calculé, son nouvel engagement financier total sera de 46 845 $. Pour faire face à cet engagement, Serge décide de financer le tout sur le terme maximal possible, soit 96 mois, pour une mensualité de 488 $. Non seulement Serge aura à rembourser un montant d’argent plus élevé que la valeur de son bien, mais ce bien lui créera une dette dommageable. Son nouveau paiement mensuel s’élève donc à 488 $ versus un paiement mensuel de 396 $, et ce pendant 8 ans.

Il faut noter que le véhicule qu’il vient d’acheter perdra de sa valeur dès qu’il sortira du stationnement du concessionnaire et que le remboursement de son prêt étant linéaire, il continuera d’en perdre chaque année.

2. Pourquoi n’est-ce pas souhaitable d’avoir un « ballon » sur sa voiture?

Le seul avantage du financement avec « ballon », c’est qu’il vous permet d’acquérir le véhicule que vous désirez malgré une dette existante. Cette pratique paraît simple comme bonjour sur papier, mais méfiez-vous, car un ballon en entraîne souvent un autre! Une voiture perd de la valeur chaque année, mais votre dette ne diminue pas en conséquence.

Il existe plusieurs risques à accumuler du capital négatif sur un bien. En voici quelques exemples :

Scénario 1

Serge doit faire des rénovations après un dégât d’eau au sous-sol de sa maison. Il devra vendre son VUS afin de s’acquitter de ces travaux sans créer un gouffre financier. Son véhicule, qui a souffert de dépréciation, connaîtra sur le marché une valeur plus faible que sa valeur initiale, et Serge aura probablement encore des dettes après la vente. Et plus de véhicule!

Scénario 2

Serge a un accident avec le VUS en revenant de son quart de nuit à l’usine. N’ayant pas choisi l’option « valeur à neuf » sur sa police d’assurance automobile, son assureur lui remet un chèque au montant de 17 300 $, soit la valeur courante de son véhicule. Serge se retrouve donc avec un véhicule d’une valeur plus faible, malgré le fait qu’il lui reste près de 30 000 $ à payer sur son VUS accidenté. Au bout du compte, il aura payé une voiture standard au prix d’un VUS à cause de sa situation d’équité négative et d’un accident dont il n’était pas responsable.

Scénario 3

Serge n’aime pas son VUS sous-compact, car il n’a pas l’espace nécessaire pour y ranger ses outils, son équipement de hockey et les choses de Gabriel. Il veut un véhicule plus spacieux, donc plus cher. Étant déjà en situation d’équité négative, Serge devra financer sa dette existante en plus du prêt nécessaire à l’achat de son nouveau VUS et se retrouvera avec une dette encore une fois beaucoup plus grosse qui handicapera son accès au crédit dans le futur.

3. Le financement de l’équité négative est-il légal?

Le financement de l’équité négative est une pratique controversée et condamnée par plusieurs institutions, mais c’est une pratique légale. Selon l’Office de la protection du consommateur, il s’agit de deux transactions indépendantes et la première dette contractée vous appartient

1. Le véhicule que vous payez appartient à l’institution financière jusqu’au paiement complet, mais sa dette est entièrement vôtre et vous êtes libre d’en faire ce que vous souhaitez.

Un marchand qui vous propose de financer votre dette sur un nouveau prêt doit cependant vous informer des implications en vertu de l’article 148 de la Loi sur la protection des consommateurs. Vous retrouver en situation d’équité négative n’est pas nécessairement désastreux. Il se peut que vous ayez à le faire, comme dans l’exemple de Serge expliqué précédemment. Refinancer un prêt automobile sur un deuxième prêt plus élevé n’est pas une décision à prendre à la légère, et vous devez considérer les implications à long terme et sur d’autres achats que vous pourriez vouloir faire. C’est une pratique que nous vous déconseillons fortement, mais le choix vous appartient et vous êtes maintenant plus éclairé.

4. Comment éviter l’équité négative?

Comment faire pour se protéger d’une situation d’équité négative?

• Ne déviez pas de votre budget. Si vous vous êtes fixé des mensualités de 450 $, faites un choix qui respecte cette limite. Par exemple, un véhicule de 24 000 $ financé sur 5 ans vous permettra non seulement de vous y tenir, mais vous procurera également un coussin supplémentaire afin de gérer les imprévus.

• Effectuez des paiements supplémentaires lorsque vous en avez l’occasion. Cela vous permettra de réduire l’échéance de votre prêt et de réduire le montant des intérêts payés.

• Faites preuve de patience. Malgré la dépréciation, chaque véhicule atteint éventuellement un point d’équité où sa valeur résiduelle est plus élevée que la valeur restante du prêt. C’est à ce moment qu’il devient payant d’échanger votre voiture pour un nouveau véhicule.

• Vendez votre véhicule par vous-même. Vous obtiendrez un meilleur prix que chez le marchand, qui doit offrir une garantie et se garder une marge de profit.

1 http://fr.autofocus.ca/comment-faire/financement-et-assurances/financement-souffrez-vous-de-la-balloune

2 FR : http://www.opc.gouv.qc.ca/consommateur/bien-service/vehicule/auto-achat/conseils-de-consommation/avant-dacheter-une-auto-neuve/options-financement/

ENG : http://www.opc.gouv.qc.ca/en/consumer/good-service/vehicle/auto-achat/conseils-de-consommation/avant-dacheter-une-auto-neuve/options-financement/

i http://www.canadianblackbook.com/